發(fā)布時間:2021-12-29作者來源:金航標瀏覽:1549

傳感器技術(shù)作為信息技術(shù)的三大基礎(chǔ)之一,是當前各國競相發(fā)展的高新技術(shù),世界各國普遍重視和投入開發(fā)。

近年來,全球傳感器市場一直保持快速增長,隨著經(jīng)濟環(huán)境的持續(xù)好轉(zhuǎn)和新興技術(shù)的不斷成熟,市場對傳感器的需求不斷增多。

據(jù)賽迪產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2019 年,全球傳感器市場規(guī)模達到 1521.1 億美元,同比增長 9.2%;中國傳感器市場規(guī)模達到 2188.8 億元,同比增長 12.7%。全球及中國增速有所放緩,但國內(nèi)市場增速仍然高于全球。

盡管中國傳感器市場規(guī)模巨大,但目前活躍在傳感器市場上的仍然是德國、日本、[敏感詞]等國家。相比而言,我國的傳感器產(chǎn)業(yè)發(fā)展較慢,80%以上的傳感器都依靠進口。

創(chuàng)道資本合伙人步日欣對此表示:

從產(chǎn)業(yè)鏈角度,中國不缺物聯(lián)網(wǎng)應(yīng)用場景,也不缺網(wǎng)絡(luò)傳輸設(shè)備,但是瓶頸就在傳感器端。雖然政策支持多年以來,中國的傳感器產(chǎn)業(yè)確實處于相對落后狀態(tài),特別是在[敏感詞]度、功耗等性能參數(shù)上,同國外產(chǎn)品有較大的差距。

與非網(wǎng)在往期專題活動中介紹了國內(nèi)外傳感器廠商的行業(yè)布局、未來創(chuàng)新,機遇與挑戰(zhàn)。基于此,再結(jié)合行業(yè)機構(gòu)、投資機構(gòu)采訪內(nèi)容,梳理傳感器行業(yè)重頭產(chǎn)品發(fā)展現(xiàn)狀,行業(yè)創(chuàng)新方向,國內(nèi)企業(yè)機遇與挑戰(zhàn)。

傳感器產(chǎn)業(yè)的重頭戲

按功能區(qū)分,傳感器可分為圖像、MEMS、指紋、磁場、溫度等類別。其中,圖像與MEMS傳感器是[敏感詞]主角,兩者銷售額是其他傳感器總和的4倍有余。

而對于主角成長走勢,IHS高級分析師 Manuel Tagliavini表示,圖像傳感器市場增長態(tài)勢最為強勁。相反,目前規(guī)模占優(yōu)的MEMS領(lǐng)域,上升趨勢不太理性。預計到2023年,圖像傳感器規(guī)模可超越MEMS市場。

MEMS 傳感器

2019 年中國 MEMS 傳感器市場規(guī)模達到 597.8 億元,同比增長 18.3%。

MEMS 傳感器主要是以手機為代表的消費電子市場應(yīng)用為主,另外一個重要市場就是汽車電子;亞太地區(qū)無疑是除北美市場之外第二大的傳感器市場,而中國無疑是亞太地區(qū)增速最快的。

可以看到,近年來,隨著消費電子、汽車電子產(chǎn)品等下游行業(yè)的快速發(fā)展、全球電子整機產(chǎn)業(yè)以及硬件創(chuàng)新市場逐漸向中國轉(zhuǎn)移,中國市場對于 MEMS 器件的需求增速遠高于全球 MEMS 市場增速。

雖然國內(nèi)需求量大,但供給能力不足,MEMS 領(lǐng)域集中度高。愛默生、西門子、博世、意法半導體、霍尼韋爾等跨國公司占據(jù)超過 60%市場份額,特別是產(chǎn)品幾乎全靠進口補給,80%的芯片依賴國外;

剩余的份額也主要集中在幾家上市公司,如歌爾聲學、水晶光電、漢威電子、士蘭微和金龍機電等幾家公司,占領(lǐng)國內(nèi) MEMS 市場的 40%以上;國內(nèi) MEMS 企業(yè)中 70%的是中小企業(yè),產(chǎn)品主要集中在中低端。

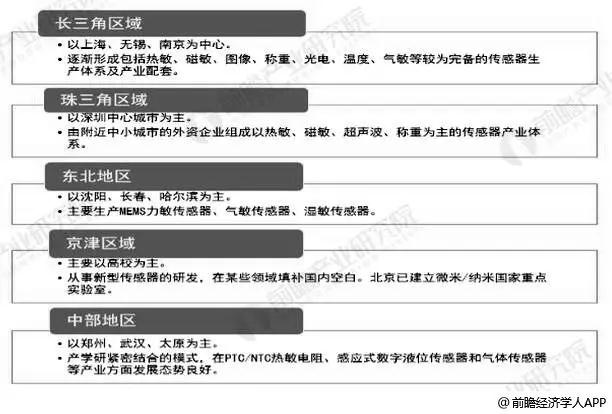

對于我國 MEMS 傳感器產(chǎn)業(yè)集聚區(qū)域,前瞻產(chǎn)業(yè)研究院調(diào)查顯示,在行業(yè)需求推動以及國家政策鼓勵下,我國 MEMS 產(chǎn)業(yè)迅速向全國地區(qū)滲透,已在長三角和京津冀地區(qū)建立完整的產(chǎn)學研布局。

從企業(yè)分布來看,主要集中在長三角地區(qū),數(shù)量占比超 50%,其中江蘇省占比近 30%,這得益于長三角具有良好的集成電路產(chǎn)業(yè)基礎(chǔ),硅基 MEMS 研發(fā)及代工生產(chǎn)線資源較多,產(chǎn)業(yè)鏈完整,涵蓋設(shè)計、代工和封測的重點企業(yè)。

在 MEMS 傳感器應(yīng)用前景良好和國產(chǎn)化進程提速背景下,未來前景廣闊。數(shù)據(jù)顯示,未來幾年我國 MEMS 傳感器市場規(guī)模年均增速保持在 15%左右,預測到 2025 年我國 MEMS 傳感器市場將達到 1488.6 億元。

CMOS 傳感器

針對 CMOS 傳感器(CMOS Image Sensor, CIS),集邦咨詢分析師徐韶甫數(shù)據(jù)統(tǒng)計,相較 2018 年,2019 年 CIS 全球銷售金額約為 188 億美金,同比增長約 26%;中國區(qū)銷量為 89 億美金,同比增長約為 47%。

Yole Développement 預測 CIS 市場規(guī)模:2019 年中趨勢相仿

就整體市場來看,主要在智能手機多鏡頭的趨勢帶動下,CIS 需求呈現(xiàn)高度成長;而中國區(qū)域的高銷售額除了龐大的內(nèi)需市場外,多數(shù)模塊廠與 EMS 廠房集中設(shè)立在中國制造,也是另一項原因。

從 CIS 終端應(yīng)用需求來分析,消費電子是目前 CIS 最大應(yīng)用領(lǐng)域。其中,智能手機約占 7 成,份額[敏感詞],多鏡頭趨勢是主因。其他應(yīng)用領(lǐng)域還包括汽車、安防、可穿戴設(shè)備、工業(yè)等。

汽車、電子

ADAS 系統(tǒng)的普及化與滲透率近年來備受關(guān)注,進而推升車用鏡頭數(shù)量增加與引入高畫素鏡頭,應(yīng)用在如倒車顯影、自動剎停,環(huán)景與車內(nèi)影像等,成為 CIS 的另一主要需求來源。

安防、監(jiān)控

受惠于國內(nèi)的區(qū)域政策推動,裝置大量安防監(jiān)視器,成長性穩(wěn)定上升。

例如用在 IOT 方面的 IP Cam 需要相機模塊的產(chǎn)品成為廠商主推的產(chǎn)品,再加上 TV、智慧音響、可穿戴設(shè)備等產(chǎn)品亦開始搭載相機模塊,這也是消費端影像相關(guān)應(yīng)用增加對 CIS 的需求。

工業(yè)、制造

機器視覺應(yīng)用是拉動該領(lǐng)域?qū)?CIS 需求的主因,在影像辨識、人臉辨識、光學檢測等功能拉動需求。

從全球競爭格局來看,CIS行業(yè)龍頭索尼占據(jù)超過 40%的市場份額,主攻高端市場,技術(shù)實力最強;

索尼之下是三星,主攻消費類電子市場,多是自產(chǎn)自銷,在技術(shù)上緊追索尼,可提供與索尼同級別的 CMOS 傳感器,但三星的行業(yè)級應(yīng)用較少。

如今,越來越多的中國廠商入局。豪威科技(已被韋爾股份收購)、格科微電子、思特威、銳芯微等本土廠商憑借各自差異化優(yōu)勢切入市場,搶奪地盤。

雖然目前國內(nèi)的 CIS 廠商在規(guī)模和技術(shù)上與國外廠商還存在一定的差距,但面對巨大的機遇和光明的前景,一些本土廠商勇敢地迎接挑戰(zhàn),依托自主核心技術(shù),正逐步擴大份額、向中高端市場滲透。

本土傳感器產(chǎn)業(yè)挑戰(zhàn)與破局

隨著物聯(lián)網(wǎng)進入實質(zhì)性發(fā)展階段,前瞻產(chǎn)業(yè)研究院預測,未來 5 年全球傳感器市場將保持 8%左右的速度增長,到 2024 年市場規(guī)模將會超過 3000 億美元。

IHS提供的觀點也表明,相對于AI與云計算,物聯(lián)網(wǎng)才是真正推動傳感器產(chǎn)業(yè)發(fā)展的關(guān)鍵驅(qū)動力量。

新機遇推動技術(shù)與應(yīng)用創(chuàng)新,創(chuàng)新催生出新的市場機遇,兩者如影隨形。關(guān)于傳感器的創(chuàng)新方向,行業(yè)機構(gòu)和廠商表達了各自的觀點:

相較于發(fā)達國家,本土優(yōu)勢主要在下游物聯(lián)網(wǎng)的應(yīng)用、模式創(chuàng)新以及對多元化市場需求的把握上,近幾年來隨著指紋、圖像、聲音傳感器應(yīng)用落地,誕生出格科微、豪威科技、歌爾股份、匯頂科技等優(yōu)秀的傳感器企業(yè)。

然而,在市場和應(yīng)用優(yōu)勢之外,本土傳感器產(chǎn)業(yè)的不足和缺陷同樣明顯。

消費級傳感器領(lǐng)域,國內(nèi)外技術(shù)差距相差不大,但涉及到工業(yè)、汽車應(yīng)用等傳統(tǒng)領(lǐng)域,國內(nèi)積累相對比較薄弱,技術(shù)能力落后,整體與國外的技術(shù)水準差距較大。

此外,MEMS、CMOS等產(chǎn)品嚴重短缺,國家重大裝備所需高端傳感器仍舊依賴進口,外資企業(yè)產(chǎn)品占據(jù)國內(nèi)高端市場絕大多數(shù)的市場份額。

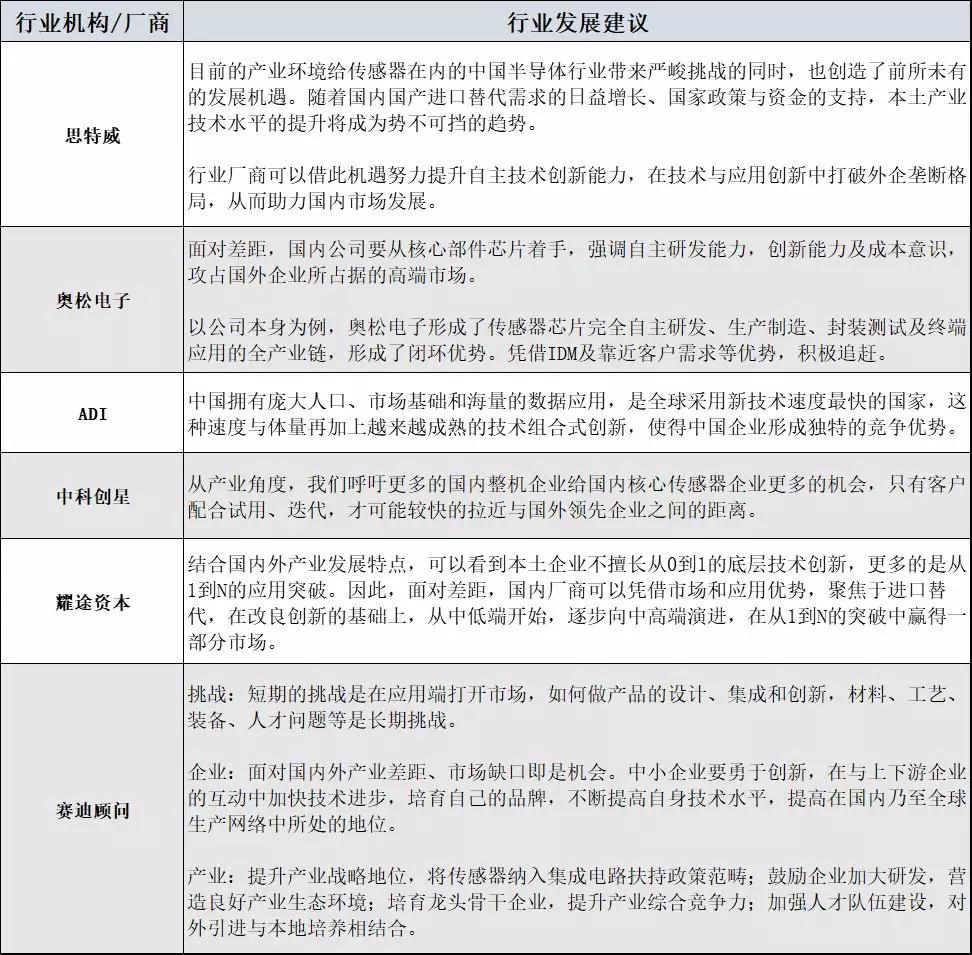

在此,中科創(chuàng)星投資總監(jiān)盧小保就本土企業(yè)面對的挑戰(zhàn)分享了以下觀點:

工藝、薄弱半導體傳感器,包括 MEMS 傳感器是工藝大于設(shè)計,國內(nèi)工藝線大多是近幾年才逐步建立,有經(jīng)驗的研發(fā)人員相對稀缺;

材料、基礎(chǔ)多數(shù)傳感器的核心往往是材料,沒有核心材料的支撐,就不能做出最領(lǐng)先的傳感器產(chǎn)品,國內(nèi)在核心材料方面與日、歐、美等領(lǐng)先國家差距明顯;

量產(chǎn)、能力傳感器往往是定制化測試,很多無法全自動,國內(nèi)在此積累較差,品質(zhì)控制能力薄弱;

針對產(chǎn)業(yè)現(xiàn)狀的發(fā)展建議,筆者采訪了多方行業(yè)機構(gòu):

傳感器行業(yè)催化劑——科創(chuàng)板

在中美貿(mào)易戰(zhàn)與國產(chǎn)替代背景下,科創(chuàng)板的推出有利于整個科技行業(yè)的發(fā)展和壯大,優(yōu)秀的企業(yè)可以迅速脫穎而出,平庸的企業(yè)逐漸落下,加速著“優(yōu)勝劣汰”這一趨勢。

行業(yè)投資機構(gòu)作為資本市場的主要參與者,向筆者分享了他們心中科創(chuàng)板對于行業(yè)的意義和影響。

中科創(chuàng)星表示,隨著國家供給側(cè)結(jié)構(gòu)調(diào)整,創(chuàng)新驅(qū)動發(fā)展成為主流,創(chuàng)新驅(qū)動其實也包括科技企業(yè)的創(chuàng)新和進一步升級,要鼓勵和驅(qū)動科技企業(yè)往深度創(chuàng)新和硬科技的方向發(fā)展,而不是在低端科技領(lǐng)域扎堆兒傾軋。

整體上,科創(chuàng)板的推出有利于行業(yè)扶強退弱,讓優(yōu)秀者做大做強,讓平庸者逐漸弱化,最終形成大企業(yè)有足夠?qū)嵙θ鎱⑴c國際競爭,中型企業(yè)在部分細分領(lǐng)域有強競爭力,小企業(yè)持續(xù)創(chuàng)新,弱的企業(yè)過不下去被淘汰,相對比較良性的產(chǎn)業(yè)格局。

通過觀察來看,近兩年資金向科技領(lǐng)域尤其是半導體領(lǐng)域涌入的現(xiàn)象非常明顯。很多原來對半導體領(lǐng)域完全不懂的也在進入半導體領(lǐng)域,但實際情況還是有些叫好不叫座。

坦白講,很多主打中低端市場的企業(yè)沒有很強的創(chuàng)新精神。而做到在全球范圍內(nèi)有競爭力,一是要靠核心技術(shù),二是要不斷創(chuàng)新以引導新的需求,三是要有良好的管理效率,沒有別的路徑。

科創(chuàng)板開的比較迅猛,一些企業(yè)上市后,聚集到更多的資源,更容易做大。但我們希望不光企業(yè)要做大,還要最終做強。

因此,也建議投資機構(gòu)不要只看半導體題材和短期銷售額,還是要把更多的資源投入到真正掌握核心技術(shù),并且具備較好的運營效率的企業(yè)。

那么隨著科創(chuàng)板的加入,相應(yīng)投資機構(gòu)之間的角力是否會更加激烈?步日欣不認為會存在特別明顯的角力或者競爭,即便有,也是暫時的,市場終究會趨于成熟,進入良性循環(huán)。

當然,對于投資機構(gòu)之間的競爭,也會慢慢從資本上的競爭,轉(zhuǎn)移到對行業(yè)判斷、技術(shù)分析上的競爭,科創(chuàng)領(lǐng)域頭部的投資機構(gòu),也將會是“技術(shù)型”、“專業(yè)型”的投資機構(gòu)。

寫在最后

寄語傳感器初創(chuàng)企業(yè)

那么隨著傳感器產(chǎn)業(yè)及應(yīng)用市場的逐漸成熟,初創(chuàng)企業(yè)是否還有進入該市場的機會與方式?行業(yè)投資機構(gòu)就此問題向筆者進行了答復。

可以看到,傳感器行業(yè)壁壘早已出現(xiàn),窗口期在迅速收窄,創(chuàng)業(yè)機會正在減少。此外,科創(chuàng)板的推出對于新進企業(yè)來講像是一根稻草。

是“找對細分市場,抓住差異化需求,贏得資本市場青睞”企業(yè)的救命稻草;

也是壓倒“盲目進場,追求熱度,忽視泡沫”廠商們的最后一根稻草。

本文轉(zhuǎn)載自“ 與非網(wǎng)”,支持保護知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者。如有侵權(quán)請聯(lián)系我們刪除

品通用logo圖 - 副本.jpg)

Copyright ? 深圳市金航標電子有限公司 版權(quán)所有 粵ICP備17113853號